この記事では2024年2月に大幅増配を発表したリリカラについて、決算分析結果と中期経営計画について解説しています。

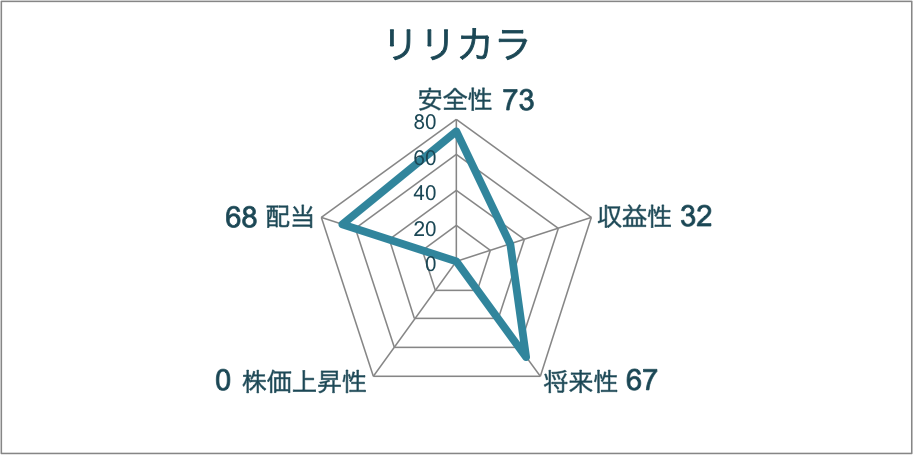

決算分析についてはこれまでと同様に、「安全性」「収益性」「将来性」「株価上昇性」「配当」の5項目について点数化しています。

①安全性・・・手元流動性、流動比率、自己資本比率

②収益性・・・売上高成長率、営業利益率、経常利益率、販管費率

③将来性・・・キャッシュフローマージン、未来投資、FCF

④株価上昇性・・・EPS増加率、PER

⑤配当・・・配当利回り、配当性向、増配率、DOE

今回は配当についていつもより丁寧に解説するため、新たな指標DOEも追加しています。

先ずは決算分析結果です。

「収益性」と「株価上昇性」は極端に低いです。今回は長期的な配当を維持できるかについて考察するため、「収益性」と「配当」について解説いたします。併せて「中期経営計画」についても解説しています。

企業概要

・壁紙が主体のインテリア卸大手(我が家でも採用しました)

・不動産事業も展開

・インテリア装材の原料高の影響で減益が続く

・新中計でDOE5%以上方針を発表

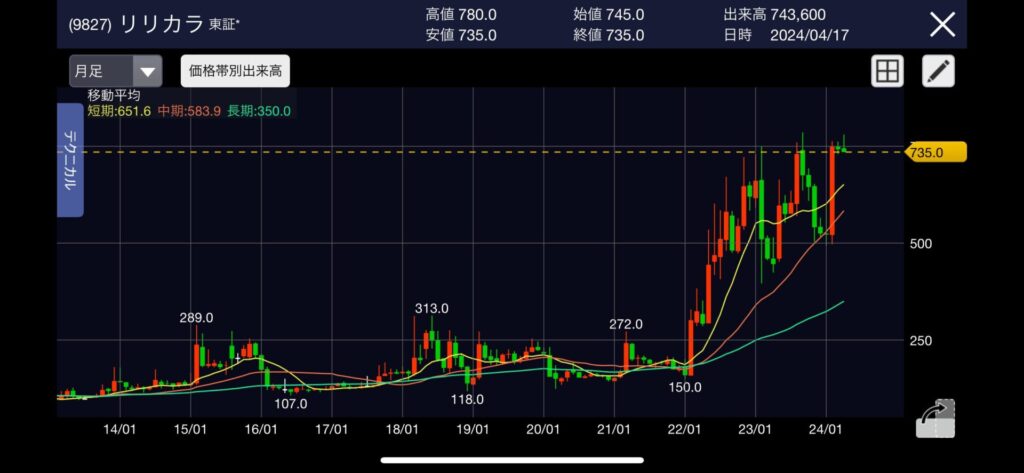

株価推移

売上高はここ4年で全く伸びていませんが、株価は上記の通り2022年から2024年で5バガーを達成しています。決して業績が落ちてきているわけではないので、株価が大幅に下落することもないかもしてません。

以降では、「収益性」「配当」「中期経営計画」について解説していきます。

収益性

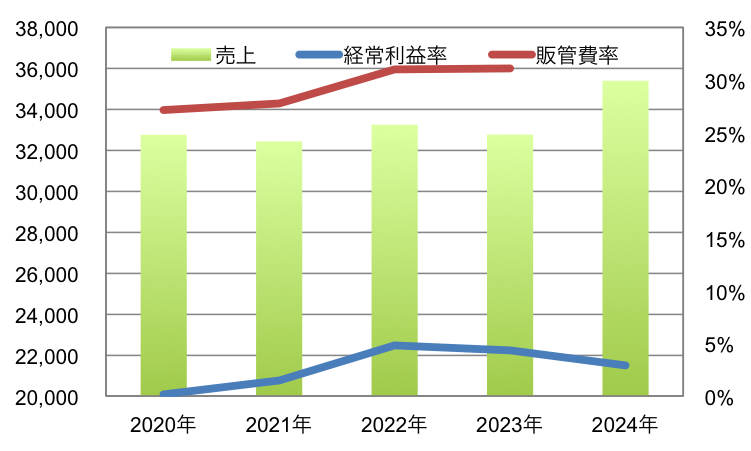

売上

先ほども解説しましたが、売上高はほぼ横ばいです。

経常利益率も2020年と比較するとやや改善はされていますが、4%程度とかなり低水準です。

また販管費率についても年々増加傾向にあり、効率的な経営業態ではないことが分かります。

ROE、ROA

ROE、ROA共に停滞気味ですが、数値的には普通の水準です。ROEは株主資本に対してどれだけ効率的に利益を生み出せているかを示すもので、配当目当ての投資家にとっても重要な指標です。後述する中期経営計画でも「ROEを分析して企業価値向上と株主還元を行っていく」と記載していることから、ROE向上を意識した経営を目指していることが伺えます。

以上の通り今後はROEの向上が期待されますが、現時点では経常利益率が低く販管費率が高いことから収益性を点数化すると32点となりました。

配当

配当利回り、配当性向、DOE

| 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | |

| 配当利回り | 0.00% | 3.39% | 2.34% | 2.76% | 4.71% |

| 配当性向 | 0% | 22% | 19% | 19% | 52% |

| DOE | 0.0% | 1.1% | 2.7% | 2.2% | 4.4% |

配当利回りは3%前後でしたが、中期経営計画で株主還元強化を発表し、2024年は4.7%と高配当銘柄の仲間入りが期待されています。

また配当性向も40%以上を目標としているようです。

DOEとは株主資本分配率のことで、配当総額を株主資本で割ることで求められます。また以下のように式を変形することができます。

DOE=配当総額/純利益 × 純利益/株主資本

=配当性向 × ROE

株主還元を配当性向だけで考えると、配当性向の分母は純利益であるため、利益が前年度から半分になると配当性向も半分になり、配当金も減配となってしまいます。

一方でDOE基準の株主還元では変動が少ない株主資本を取り入れているため、安定した配当が期待できます。

中期経営計画ではDOE基準での株主還元を発表しているため、今後は高配当を維持する可能性が高いです。

以上の通り、これからの株主還元は大いに期待できますが、これまでは目立った株主還元を行っていなかったため、配当を点数化すると68点となりました。

中期経営計画

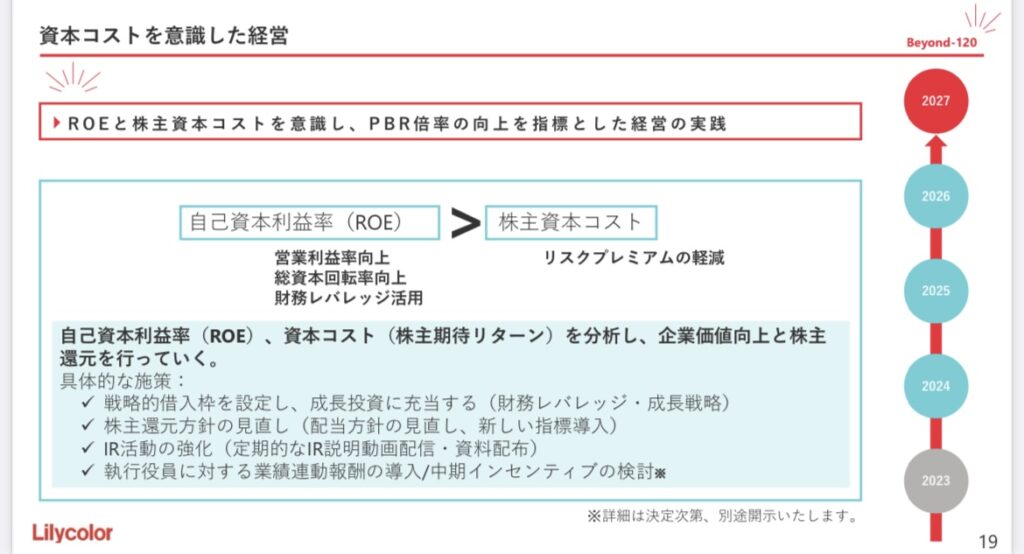

資本コストを意識した経営

上記資料にもありますが、営業利益率向上によるROEの上昇など、株主還元の強化を図ろうとしていることが分かります。

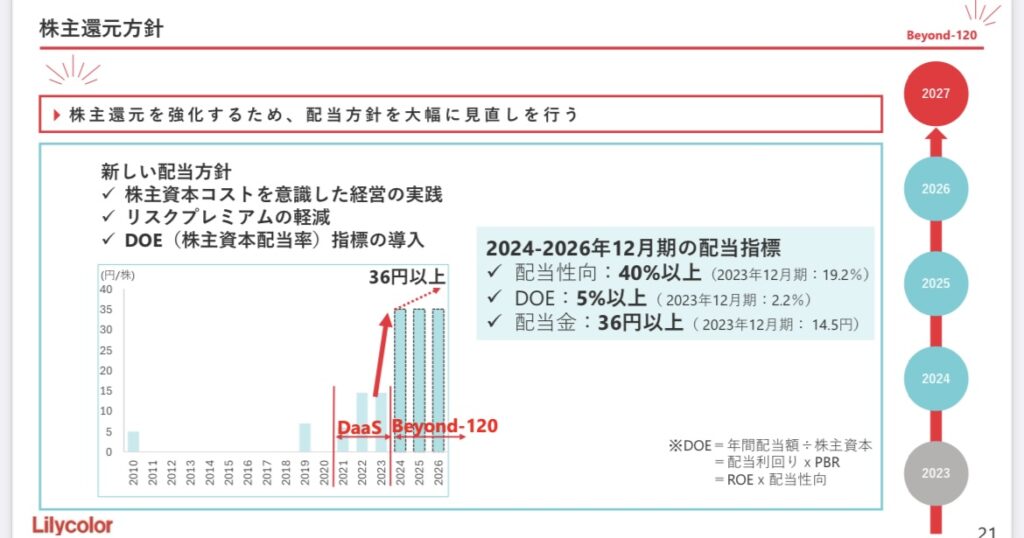

株主還元方針

株主還元を強化するために、配当方針の大幅な見直しが行われています。具体的には、

1.配当性向 : 40%以上

2.DOE : 5%以上

3.配当金 : 36円以上

配当の章でも述べましたが、DOEは変動が少ない株主資本が関係しているため、5%以上を維持できるのであれば安定した配当を期待できそうです。

最後に

高配当銘柄のリリカラについて、今後も安定した配当を続けられるかという視点でこれまでの結果を見ると、収益性の低さが少し気になります。

ただ中期経営計画でも株主還元の強化を謳っているため、2024年度の結果を見てから投資判断を下しても良いかもしれません。

本記事は投資を推奨するものではありません。投資をする際は自己責任でお願いいたします。

コメント