この記事では高配当銘柄として人気の日本たばこ産業について、決算書から導き出した以下の5つの指標を用いて徹底分析しています。

①安全性・・・手元流動性、流動比率、自己資本比率

②収益性・・・売上高成長率、営業利益率、経常利益率、販管費率

③将来性・・・キャッシュフローマージン、未来投資、FCF

④株価上昇性・・・EPS増加率、PER

⑤配当・・・配当利回り、配当性向、増配率

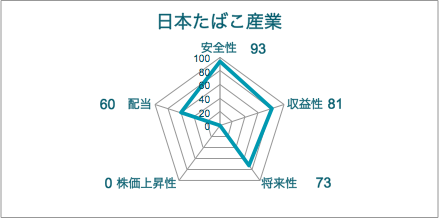

上記の指標から独自に点数化したものがこちらになります。

以降では各項目について、上記のように評価した理由について解説していきます。

企業概要

・タバコ、医薬品、加工食品などを製造している食料品製造会社。

・M&Aなどによりタバコ事業を世界展開していて、世界シェアは第4位。

・売上の6割は海外事業。

・最近は加熱式タバコの拡販に本腰。

株価推移

出所:楽天証券

コロナ禍は下降傾向でしたが、2022年あたりから上昇傾向にあります。要因の一つとして、2022年に前年の減配を大きく上回る増配がされたことが考えられます。

以降では各分析項目の詳細について解説していきます。

①安全性

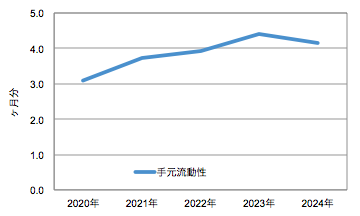

手元流動性

基本的には1ヶ月分あれば問題ありませんが、JTは4ヶ月分ありさすが大企業といったところです。

流動比率、自己資本比率

流動比率、自己資本比率についても言うことなしです。

やはり安定性に関しては大企業ということもあって問題なさそうです。自己資本比率については70%以上で100点としているため、JTの場合は80点となりました。手元流動性及び流動比率に関しては文句なしの100点です。

以上からJTの安全性は93点としました。

②収益性

ROE、ROA

ROEとは株主が会社に預けているお金を使ってどれだけ利益を稼げているかを見る指標で、基本的には8%以上あれば合格点です。ROEを上げるためには当期純利益を上げる、もしくは自己資本を下げるという2パターンがありますが、当期純利益を上げてROEを高めることが企業としては望ましいです。実際は自己資本を下げてROEを高めている企業が多いですが、、、

JTの場合は高い自己資本比率を維持しつつ、ROEもそれなりの水準を保っているので素晴らしいです。

次にROAとは企業が資産に対して、どれだけの利益を生んでいるかを示す指標です。5%以上が望ましいとされています。こちらについても問題ないでしょう。

売上、経常利益率、販管費率

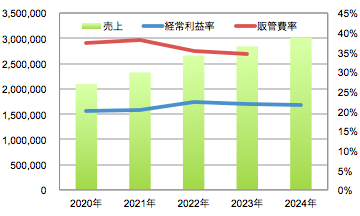

売上については過去5年間は上昇傾向にありますが、成長企業ほどの伸び率はありません。それでもこれほどの大企業で毎年10%程度売上高が伸びているのはすごいです。

経常利益率は一般的に10%を超えると優秀とされていますが、JTの場合は毎年20%を超えていてかなり優秀です。

販管費は広告費や人件費が該当します。販管費を抑えると営業利益向上に繋がりますので、販管費率は毎年下がっていくことが理想的です。2021年をピークに下がっているので下がってきているので問題ないですが、30%超えはやや高めの水準です。

収益性に関しても全体的に大きな問題はなさそうです。売上高成長率がやや低いことを加味して、JTの収益性は81点としています。

③将来性

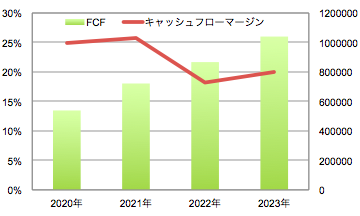

キャッシュフローマージン、FCF

キャッシュフローマージンでは営業キャッシュフローを十分稼げているかを確認する指標で、営業キャッシュフローを売上高で割ることで求められます。10%以上であれば優良企業と判断していますが、JTは20%を超えていてとても優秀です。またFCFについても年々増加しており、自由に使えるお金が十分にある=未来への投資にも当てられます。

未来投資

未来投資とは設備や機械などの資産価値の目減り分以上の設備投資をしているか調べたものになります。具体的には「固定資産の購入と売却の差額 > 減価償却費と減損損失の合計額」となっているか確認しています。要するに未来に向けて設備投資を積極的に行っているかどうかです。JTの場合は毎年、減価償却費と減損損失の合計額の方が大きく、積極的には未来投資を行っていないようです。

以上のように、FCFは年々増加しているため未来投資も十分に可能なはずですが、実際はほとんど未来投資が行われていません。従って、JTの将来性は73点としています。

④株価上昇性

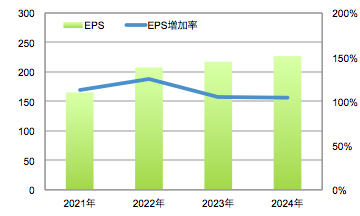

EPS、EPS増加率

EPSは1株当たりの純利益です。こちらも売上と同じく毎年10%程度伸びています。

PER、PEGレシオ

PEGレシオとはPER/年間EPS増加率で求めることができ、株価の割安性を測定する指標です。一般的に1倍以下なら割安、2倍以上なら割高と言えます。JTの場合、株価が下がった2022年は割安感がありましたが、2023年以降はEPS増加率から見ると割高のようです。

予測未来株価

現在のEPS成長率が3年後も続いていると仮定した場合、2027年の株価は1948円となります。現在からはおよそ1.3倍程度の伸びしか期待できず、キャピタルゲインを狙うにはあまりオススメできません。

以上からJTの株価上昇性は20点としています。

⑤配当

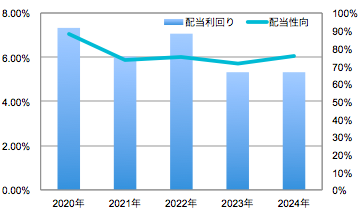

配当利回り、配当性向

2021年に一度減配していますが、配当利回り・配当性向共に高水準です。配当性向は純利益からどれくらい配当金を支払っているかの割合で、目安として20%〜50%を目安としている企業が多いです。そのような中、JTは約75%ととてつもなく高い数字となっています。先ほどの③将来性のパートでもお話ししましたが、JTは設備投資は積極的に行っておらず、どうやら株主への配当に重きを置いているようです。

配当利回りは高いですが、配当性向がやや高すぎることからJTの配当は60点としています。

JTの高配当はいつまで続くのか?

先ほどの⑤配当では、高い配当利回りなのにどうして60点と疑問に思われた方も多いと思います。

確かに株主として配当金を多くも貰えることは嬉しいですが、未来投資を行わずにいつまでも純利益を伸ばしていくことは難しいです。配当金は純利益から分配しているため、未来永劫この配当性向を維持することは困難であり、近い将来減配の可能性は十分にあると思います。

減配されることで株価も大きく下がることが想定されますし、キャピタルゲイン及びインカムゲイン共にうまみを感じられません。従って、今からJTの株を買うことはあまりオススメできません。

ただ高配当に変わりはありませんので、現在十分な含み益がある人はこのまま保持でもいいと思います。

コメント