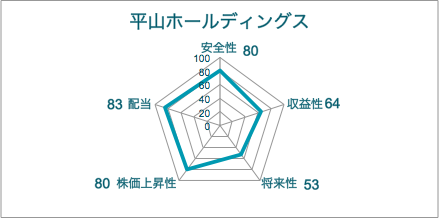

この記事では高成長中銘柄の平山ホールディングスについて、決算書から導き出した以下の5つの指標を用いて徹底分析しています。

①安全性・・・手元流動性、流動比率、自己資本比率

②収益性・・・売上高成長率、営業利益率、経常利益率、販管費率

③将来性・・・キャッシュフローマージン、未来投資、FCF

④株価上昇性・・・EPS増加率、PER

⑤配当・・・配当利回り、配当性向、増配率

上記の指標から独自に点数化したものがこちらになります。

以降では各項目について、上記のように評価した理由について解説していきます。

企業概要

・日本のモノづくりを支える製造支援会社

・「インソーシング・派遣事業」と「技術者派遣・受託開発事業」が主な事業

・自社設備と敷地を持たないのが特徴

・海外売上比率は10%程度でタイ、ベトナムにも展開

株価推移

出所:楽天証券

株価は2023年から売上高に連動して、緩やかな上昇傾向にあります。

以降では各分析項目の詳細について解説していきます。

①安全性

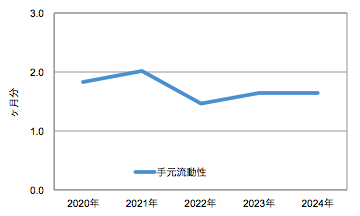

手元流動性

手元流動性は企業の短期的な支払能力を計る尺度です。基本的に中小企業では1.7ヶ月分あれば問題はなく、平山の場合1.6ヶ月分なので問題ないでしょう。

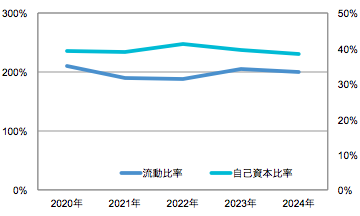

流動比率、自己資本比率

流動比率については200%を超えていれば、流動資産が流動負債の2倍以上あることになるので、安全性はかなり高いです。平山の場合200%を超えているので、言う事なしです。

自己資本比率は30%以上が一つの目安ですが、40%なので問題ないでしょう。

以上のように、短期的な安全性と長期的な安全性について確認してきましたが、特に不安要素は見当たりませんでした。自己資本比率が少し低いことから、平山ホールディングスの安全性は80点としました。

②収益性

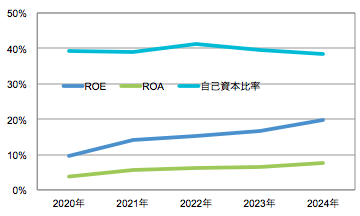

ROE、ROA

ROEとは株主が会社に預けているお金を使ってどれだけ利益を稼げているかを見る指標で、基本的には8%以上あれば合格点です。ROEを上げるためには当期純利益を上げる、もしくは自己資本を下げるという2パターンがあります。

次にROAとは企業が資産に対して、どれだけの利益を生んでいるかを示す指標です。5%以上が望ましいとされています。

平山ホールディングスの場合、ROE、ROA共に上昇傾向にあります。自己資本(純資産)を効率的に運用しながら、利益を生み出していることが分かります。

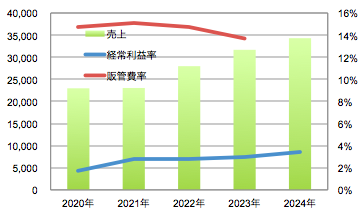

売上、経常利益率、販管費率

売上については過去5年間は右肩上がりに成長していて、平均10%ずつ成長しています。高成長企業としてはやや低い数値ですが、経常利益は4年で3倍成長しています。

経常利益率は4%未満と低いですが毎年伸長しており、販管費率も毎年減少傾向にあります。

収益性に関しては売上高経常利益率が低いことから、平山ホールディングスの収益性は64点としています。

③将来性

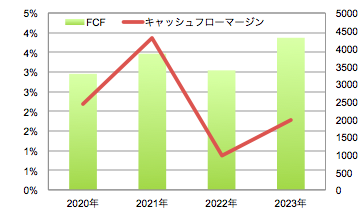

キャッシュフローマージン、FCF

キャッシュフローマージンでは営業キャッシュフローを十分稼げているかを確認する指標で、営業キャッシュフローを売上高で割ることで求められます。10%以上であれば優良企業と判断していますが、平山ホールディングスの場合は2%台と低く、営業キャッシュフローの低さが目立ちます。人材派遣会社は低くなりがちです。FCFについては増加傾向です。

未来投資

未来投資とは設備や機械などの資産価値の目減り分以上の設備投資をしているか調べたものになります。具体的には「固定資産の購入と売却の差額 > 減価償却費と減損損失の合計額」となっているか確認しています。要するに未来に向けて設備投資を積極的に行っているかどうかです。平山の場合は2021年までは減価償却費が多かったですが、コロナの影響が落ち着いた2022年以降はしっかりと未来投資をしているようです。

以上のように、FCFは増加傾向、未来投資はまずまずですが、キャッシュフローマージンの低さから、平山ホールディングスの将来性は53点としています。

④株価上昇性

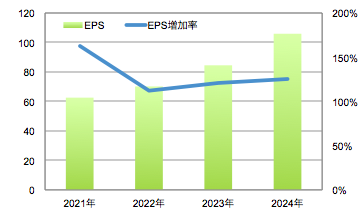

EPS、EPS増加率

EPSは1株当たりの純利益です。こちらは売上高の10%伸長とは大きく異なり、年約20%以上成長しています。EPSが連続で成長している銘柄は、外部要因(景気や為替動向など)に影響を受けずに利益を伸ばし続ける収益力の高い企業であり、今後も利益成長が期待されます。

PER、PEGレシオ

PEGレシオとはPER/年間EPS増加率で求めることができ、株価の割安性を測定する指標です。一般的に1倍以下なら割安、2倍以上なら割高と言えます。平山の場合、常に1倍以下で直近は0.5倍を下回っていることからPEGレシオの観点ではかなり割安と言えます。

予測未来株価

現在のEPS成長率が3年後も続いていると仮定した場合、2027年の株価は4643円となります。現在からはおよそ3倍程度の成長が期待でき、キャピタルゲイン狙いにはかなりオススメです。

以上から平山ホールディングスの株価上昇性は80点としています。

⑤配当

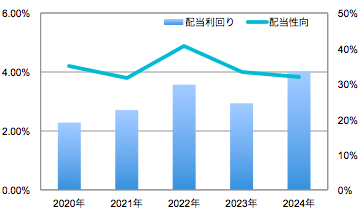

配当利回り、配当性向

配当性向は純利益からどれくらい配当金を支払っているかの割合で、目安として20%〜50%を目安としている企業が多いです。

平山は配当性向が常に30%を超えをていて、株主還元に積極的であることが分かります。

配当利回りについても年々上昇していて、直近では約4%と高水準です。

配当利回りの上昇、配当性向の安定感から平山ホールディングスの配当は83点としています。

インカム・キャピタルゲイン両方狙える?

以上のように現在の株価は非常に割安でこのままのEPS増加率を保つことができれば、近い将来株価は大きく上昇することが期待できます。

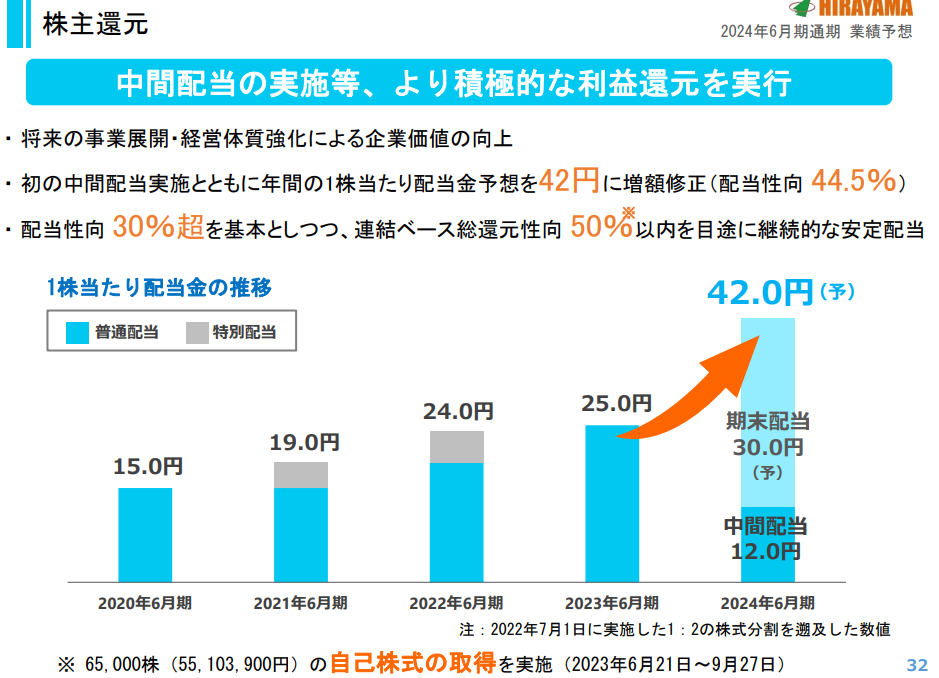

出所:平山ホールディングス決算資料

上記のように、平山ホールディングスでは配当性向30%超えを基本としており、株主還元に積極的であることが分かります。従って、配当についてもこのまま高い水準(4%前後)を保つのではないでしょうか。

もちろん株価が上がることで、配当利回りが下がることはあるかと思いますが。

以上の通り、平山ホールディングスはキャピタルゲインとインカムゲインの両方を狙える優良銘柄だと思います。

コメント