この記事では介護付有料老人ホームを運営しているチャーム・ケア・コーポレーションの決算分析と決算説明について解説しています。

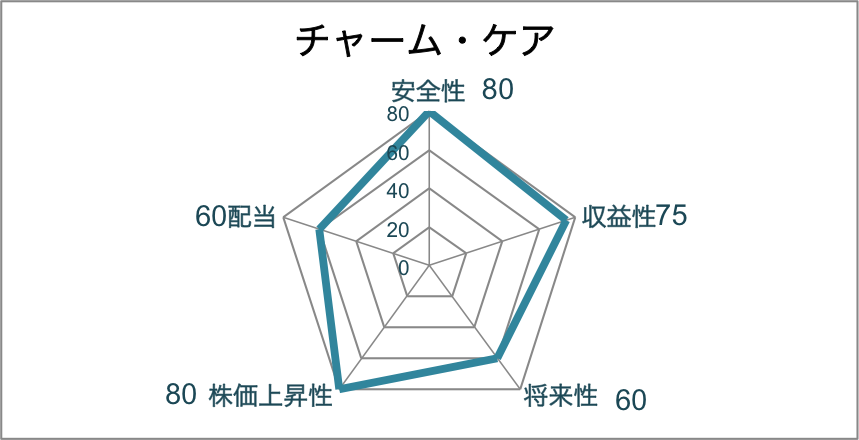

決算分析についてはこれまでと同様に、「安全性」「収益性」「将来性」「株価上昇性」「配当」の5項目について点数化しています。

①安全性・・・手元流動性、流動比率、自己資本比率

②収益性・・・売上高成長率、営業利益率、経常利益率、販管費率

③将来性・・・キャッシュフローマージン、未来投資、FCF

④株価上昇性・・・EPS増加率、PER

⑤配当・・・配当利回り、配当性向、増配率

先ずは上記5項目の点数です。

今回は「収益性」「株価上昇性」「決算説明資料」について解説していきます。

企業概要

・近畿、首都圏で介護付有料老人ホームを展開

・高価格帯が中心

・AIを活用し職員の虐待を検知するシステムの事業化を検討

・運営ホーム数は第10位、売上高は第6位

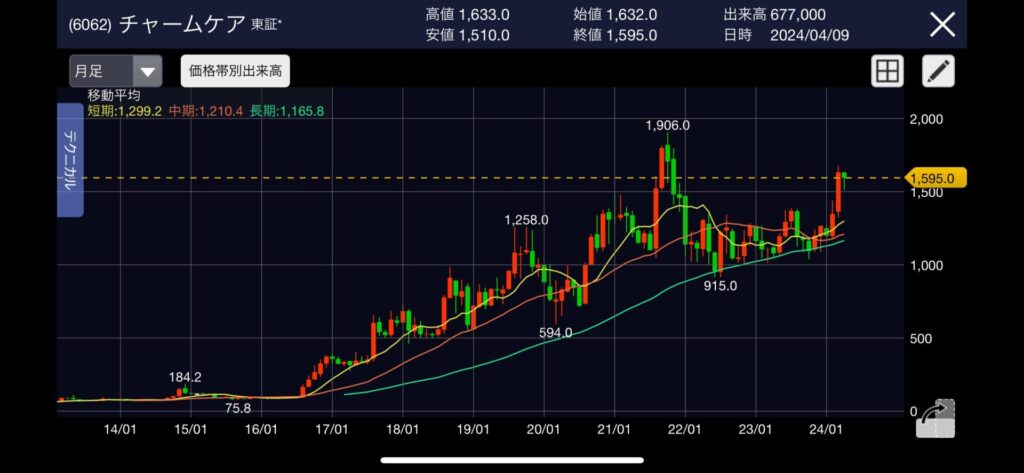

株価推移

2016年から2022年の間に10バガー達成し、その後は停滞気味。2024年に入ってまた伸び始めています。

株価が停滞していた期間もしっかりと売上高は伸びており、私が大好きな「株価→業績↑」銘柄です。

以降では「収益性」「株価上昇性」「決算説明資料」について解説していきます。

収益性

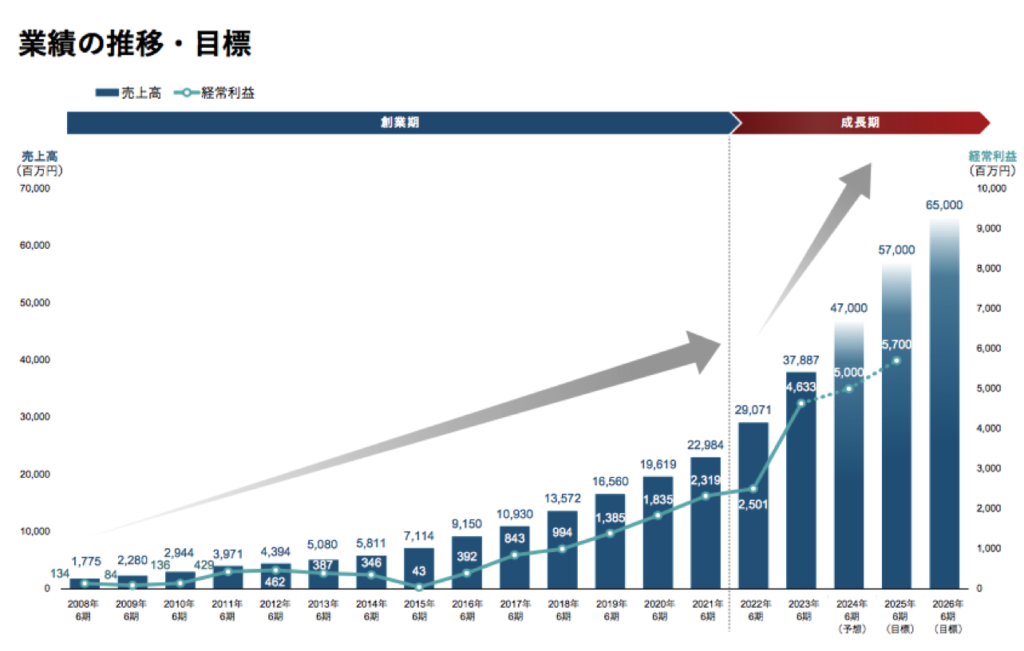

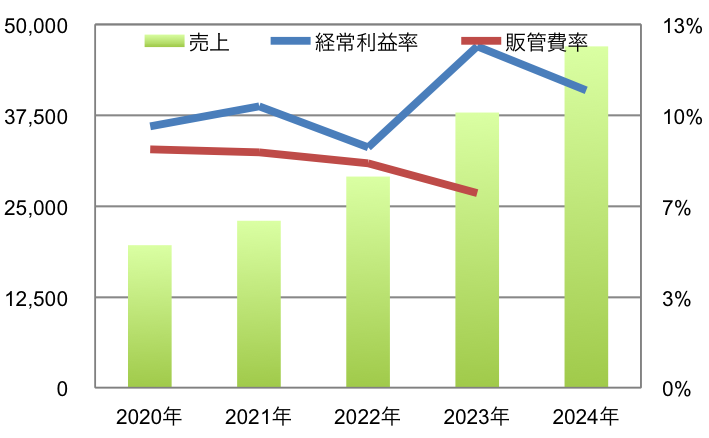

売上

売上高は綺麗な右肩上がり、販管費率は年々低下し10%以下、経常利益率は10%程度と利益面は高水準です。

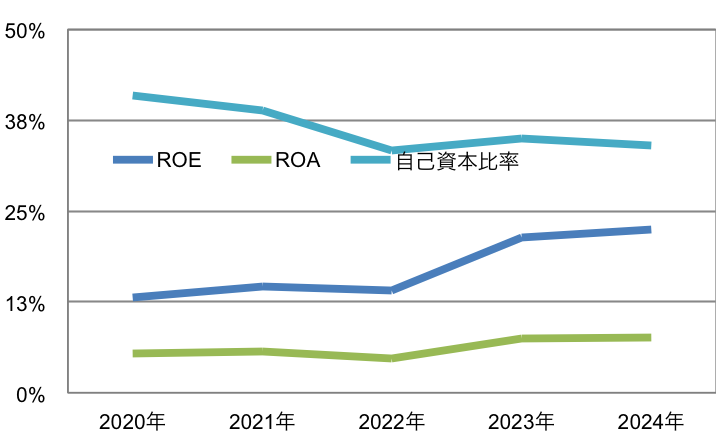

ROE、ROA

自己資本比率は35%前後をキープしながらROEは年々上昇していることから、しっかりと当期純利益が向上していることが分かります。

またROEも20%越えと高水準です。ROAについてはROEほどの水準ではありませんが、年々増加していることは評価できます。

以上からチャームケアの収益性を点数化すると75点となりました。

株価上昇性

EPS増加率とPER

| 2021年 | 2022年 | 2023年 | 2024年 | |

| EPS増加率 | 26% | 8% | 85% | 8% |

| PER | 24.5 | 17.9 | 13.1 | 13.3 |

| PEGレシオ | 0.93 | 2.28 | 0.15 | 1.68 |

EPS増加率は年度によって大きく異なりますが、基本的には前年度のEPSを上回っています。PERについては13程度と割安感があります。PEGレシオは1以下で割安、2以上で割高とされていますから、特に割安ではなさそうです。

| 2024年 | 2027年 | |

| 現在/未来株価 | 1427 | 4292 |

EPS増加率及び予測PERから3年後の株価は約3倍まで上昇することが期待できます。

以上からチャームケアの株価上昇性を点数化すると80点となりました。

決算説明資料

メイン事業である介護事業は進捗率50%と予想通り進んでいます。不動産事業は進捗率50%にな全く届いていませんが、下期に集中するとのことですので、第3四半期以降の動向をチェックする必要があります。

売上高については今のところ問題はなく、予想通り進捗していると考えていいでしょう。

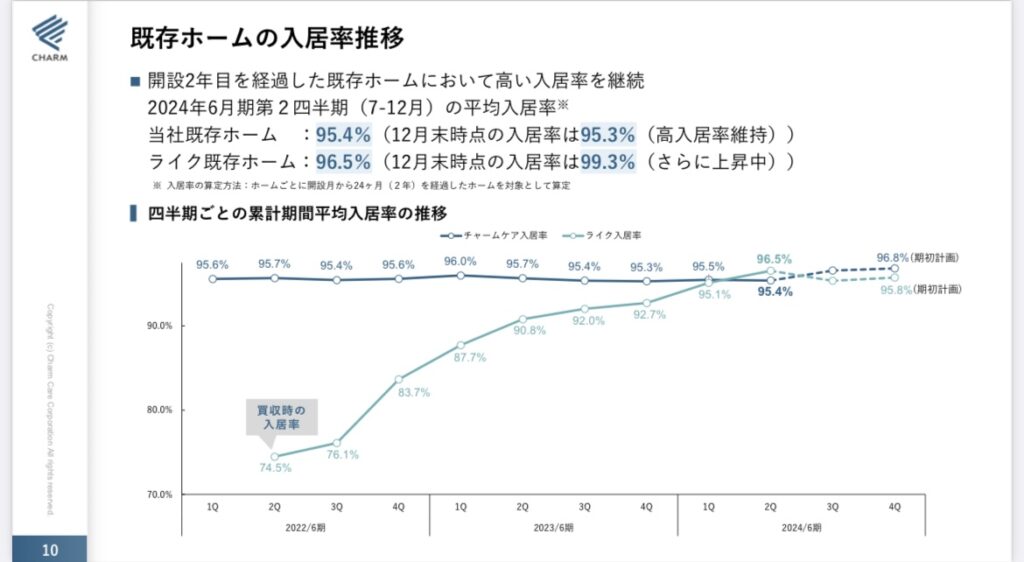

既存ホーム入居率も常に95%を超えています。介護付有料老人ホームは介護報酬が固定額であり安定した収益が見込まれるため、高い入居率を維持している限り売上高が大幅に下がるようなことはありません。従って、老人ホーム経営はホーム数を増やしていくことで着実に売上高が伸びていく事業になります。

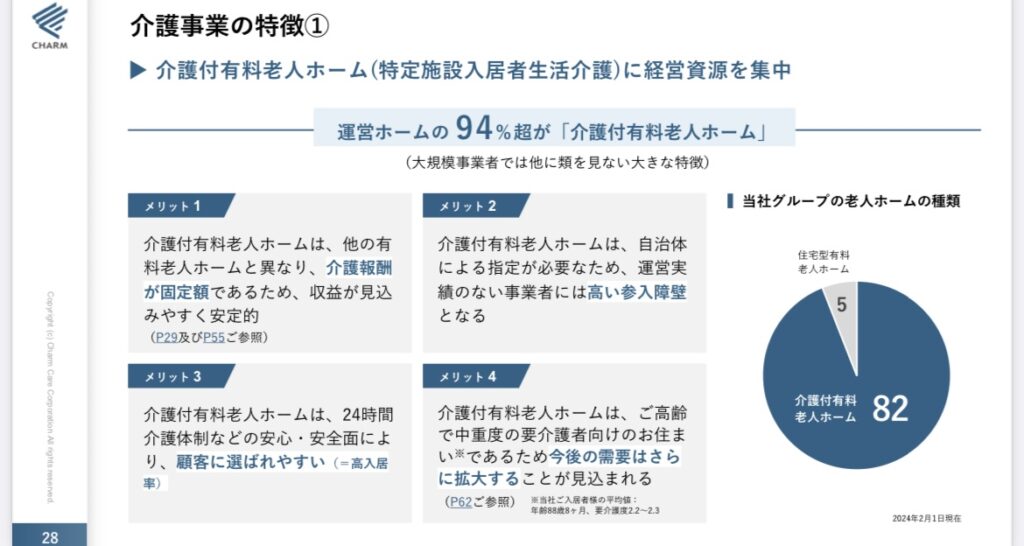

介護事業の特徴として、①介護報酬が固定額、②自治体による指定が必要なため高い参入障壁、③24時間介護体制などにより安心・安全面から顧客に選ばれやすい、④高齢化社会によりニーズはより増していくことが挙げられます。特に②、④によって今後も伸びていくと予想できます。そういった意味では長期投資との相性は抜群かもしれません。

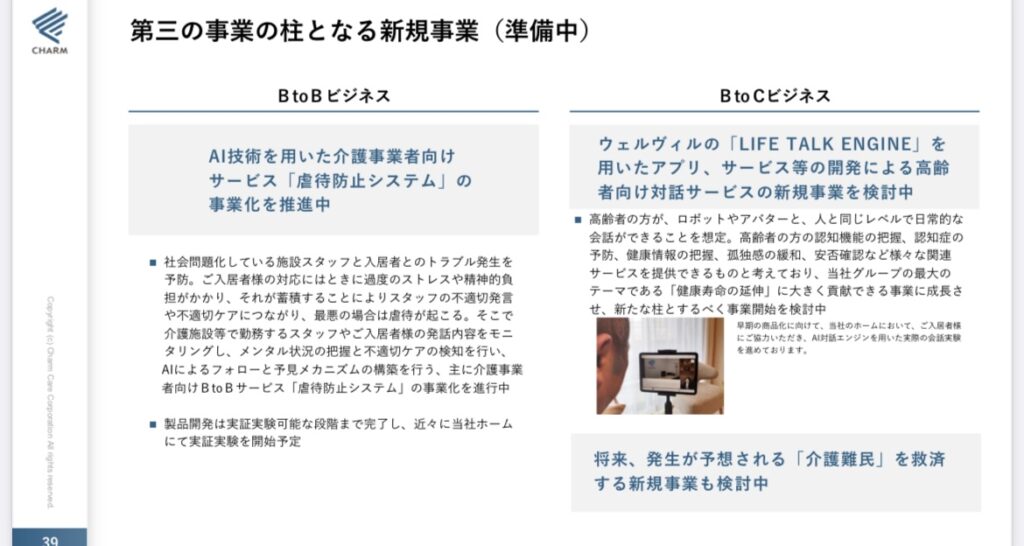

第一の事業の介護、第二の事業の不動産につぐ柱としてAI技術の活用を目指しているようです。介護以外にもしっかりと未来へ向けてしっかりと投資をしていて好感が持てます。

競合他社と比較しても着実に順位を伸ばしており、直近では第3位を目指せそうな位置にいます。

首都圏・近畿圏の高価格帯に注力していることが売上高向上に繋がっているとのことです。

売上高の上昇と共に株価も飛躍することを願っています。

コメント